Lakseskatteutredningen legges fram 1. november. Finansdepartementet skisserte like godt konklusjonen til utvalget før det ble oppnevnt: en grunnrenteskatt etter modell av kraftsektoren.1 Denne gjør lønnsomme prosjekter ulønnsomme. Vi har utført prosjektberegninger som viser at denne skattemodellen vil stoppe utviklingen mot mer bærekraftige utbyggingsløsninger innen havbruk.2

Nye og mer bærekraftige utbyggingsløsninger er under utvikling i oppdrettsbransjen, for eksempel offshore anlegg, lukkede anlegg i sjø og semi-lukkede anlegg.

.jpg)

Hvordan vil disse bli berørt av ulike forslag til grunnrenteskatt, og spesielt hvis valget blir en vannkraftmodell? Det er vel dokumentert at samfunnsøkonomiske oppgraderinger av vannkraftverk blir liggende pga. grunnrenteskatten. Vi finner tilsvarende at nye og mer bærekraftige utbyggingsløsninger for oppdrett, som er mer kapitalintensive, vil være ulønnsomme for bedriftene ved samme grunnrenteskatt.

.jpg)

Skatteutredninger i Norge ledes erfaringsvis med sterk hånd av representantene som Finansdepartementet har i sekretariatet. Tilnærmingen er utelukkende teoretisk, og man sjekker ikke ulike skattesystem opp mot faktiske prosjekter og faktisk investeringsatferd. Da får man resultater av den typen man har i kraftsektoren, der det er velkjent at samfunnsøkonomiske oppgraderingsprosjekter innen vannkraft hindres av skattesystemet.

Virkeligheten stemmer ikke med den teoretiske modellen. Nå vil man altså også innføre dette for oppdrettssektoren, en svært viktig distriktsnæring. I tillegg til at man får stopp av lønnsomme prosjekter er det grunn til å tro at man også får en vridning mot mindre kapitalintensive driftsløsninger, ettersom de skattemessige avskrivningene er utilstrekkelige. Det betyr i praksis at man stopper teknologiutvikling i bransjen og dermed overgang til mer bærekraftige driftsformer.

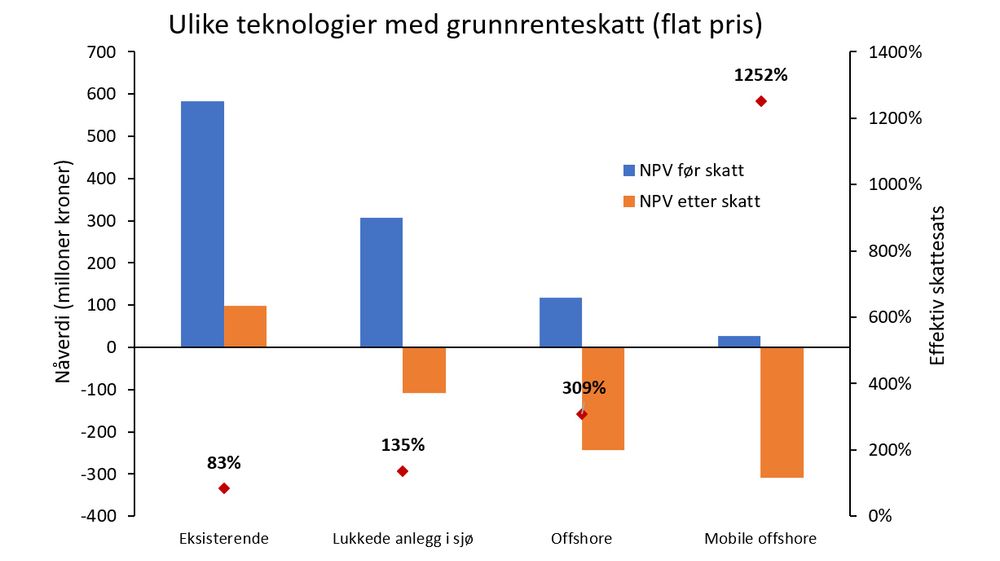

En skatt må utformes under realistiske antakelser om bedriftenes tilpasninger. Vi kartlegger selskapenes faktiske investeringsatferd og legger denne til grunn. På basis av dette lager vi realistiske investeringsmodeller for ulike typer prosjekter i kystsonen og offshore. Vi undersøker samfunns- og bedriftsøkonomisk lønnsomhet for investeringsprosjekter i konvensjonelle åpne merder, for lukkede merder i sjø og for offshore oppdrettsanlegg. For å undersøke om en grunnrenteskatt virker vridende ser vi om prosjektets lønnsomhet endrer seg etter skatt i forhold til før skatt.

Det er naturlig å starte med oppdrettsselskapenes faktiske investeringsatferd. De benytter tradisjonell nåverdimetode og relativt høye avkastningskrav. Vi baserer oss på prosjektdata fra offentlige tilgjengelige brev og vedtak fra Fiskeridirektoratet i forbindelse med søknader om utviklingstillatelser (se figur).

Konklusjonen fra analysen er entydig. Investeringer i ny oppdrettsteknologi vil påvirkes negativt av særskatten, og prosjektene vil ikke bli realisert. Poenget er at disse er mer kapitalintensive og ligner på vannkraftprosjekter. Vi får da samme utfall, at lønnsomme prosjekter ikke blir realisert. Ved prisfall på laks eller kostnadsøkning vil heller ikke konvensjonelle oppdrettsprosjekter være lønnsomme etter skatt. Dette er i strid med Stortingets ønsker om utvikling av næringen og ønsket om økt bærekraft. Det er også i strid med en del av mandatet til utvalget:

«Utvalget skal utrede miljøkonsekvensene av ulike innretninger av aktuelle beskatningsmodeller.»

«Skattesystemet for havbruksnæringen må innrettes slik at næringen har et godt grunnlag for kunnskapsutvikling, innovasjon, investeringer og bærekraftig vekst. Utvalget skal spesielt vurdere hvordan forslagene vil påvirke investeringsinsentivene i havbruksnæringen.»

Vi vil tilføye at man i utforming av skatt må ta hensyn til den reelle trusselen om utflytting som ny teknologi muliggjør. Finansdepartementet ser vanligvis vekk fra det faktum at bedrifter og kapital også i næringer basert på naturressurser er mobile mellom land.

Våre prosjektberegninger viser at det er rom for en begrenset ressursrenteskatt som ikke diskriminerer mot nye utbyggingsløsninger. Aktuelle eksempler er royalty eller kontantstrømskatt.

Ruster opp vei med denne ubemannede, norske maskinen

---

2 Kronikken bygger på rapporten «Framtidens skatteregime for havbruksnæringen», finansiert av FHF og NFRs Skatteprogram.