Forsikringsselskaper i Norge har i et års tid tilbudt en type forsikring hvor prisen avgjøres av hvordan du faktisk kjører.

Først ute var Rema Forsikring, før Sparebank 1 Forsikring kom med sin løsning tidligere i år. Tryg har hatt et pilotprosjekt med det samme en stund.

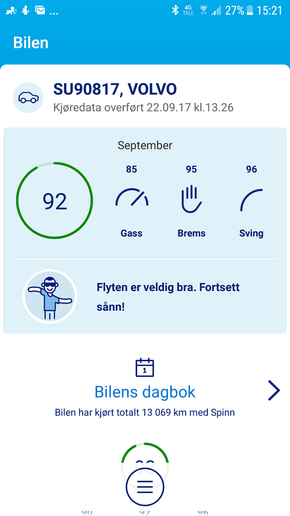

Tjenesten er kort oppsummert en dongel koblet til bilens datakontakt. Denne samler inn kjøretøydata, og formidler den til forsikringsselskapet. Dermed kan de se hvordan du kjører, og gi deg en prisfordel om du har en trygg kjørestil og dermed høy kjørescore.

Det kan kanskje høres ut som et overvåkningsmareritt. Men Svein Skovly, leder for innovasjon og prosjektleder for utvikling av smart bilforsikring i Sparebank 1, sier at de samler inn så lite data som mulig.

Det gjør ikke at Datatilsynet ikke ser på bekymringen med en viss skepsis. Mer om det senere.

- Ny rapport slakter diesel: Slipper ut mer enn bensin og får urettferdige fordeler

Begrenser informasjonen

Sparebank1 har konsesjon fra Datatilsynet som blant annet dikterer at de som jobber med skadeoppgjør ikke har tilgang til verken kjøredata eller kjørescore. Forsikringsselskapet har heller ikke tilgang til detaljerte data om kjøringen din.

Om du for eksempel kjører som et svin, mister kontrollen og planter bilen i fjellveggen, har ikke forsikringsselskapet mulighet for å se dette i de innsamlede dataene.

Dongelen i bilen samler inn data om turtall, motortemperatur og annet, mens bevegelsessensorer registrerer hvordan flyten i kjøringen er. Dataene lagres som tidsintervaller, altså hvordan kjøringen har vært innenfor et timesintervall.

De kan da bare se hvor lenge bilen er kjørt, og hvordan kjørestilen har vært innenfor intervallene. Skovly forklarer at spesifikke tidspunkt ikke kan undersøkes, ettersom de ikke samler data om det.

Det samles heller ikke data om hvor du har kjørt.

– Vi får informasjon om hvor langt du har kjørt i ulike hastighetsintervaller, men ikke hvor du har vært. Har du kjørt mye i 80, så vet vi ikke om du har gjort det i en 50- eller 110-sone, sier Skovly.

– Det er mye vi ikke vil vite

Han sier at de heller ikke har noe ønske om slike data.

– Vi kunne sett på GPS-data. Men har du lokasjonsdata så er det jo ikke anonymisert. Ser man hvilken adresse du kjører fra hver dag, så er det lett å finne ut hvem du er. Vi har konkludert med at det er mye vi ikke vil vite. Om Kripos kommer til oss og ber om informasjon om en kunde, så er det behagelig å kunne si at vi ikke vet, sier han.

Så hva brukes da dataene til, annet enn å fortelle forsikringsselskapet noe om hvordan din kjørestil er? Jo, kundeinnsikt. Med disse dataene kan de danne seg et bilde av hvordan folk kjører.

Vanligvis beregner forsikringsselskapene risiko utifra skader som allerede har oppstått. Med disse dataene får de mer innsikt i hvordan ulike grupper faktisk oppfører seg i trafikken.

Bekrefter mytene

De har for eksempel sett at en del av den eksisterende tankegangen bekreftes. For eksempel at unge menn har en mer risikopreget kjørestil enn middelaldrende menn, og at «bilmerker som har en innretning for aktiv kjørestil», som Skovly kaller det, tiltrekker seg brukere som har en slik kjørestil.

– Forskjellen er at vi nå kan plukke ut en ung mann som har en risikobil men trygg kjøreatferd, og gi en prisfordel. Men dette må vi balansere litt også, for forsikring handler om et kollektivt tankesett og deling av risiko. Så vi skal ikke gå for langt heller, sier Skovly.

For kunden er altså fordelen at pen kjøring lønner seg. Men de ønsker ikke å pålegge kundene å la seg overvåke. Dermed er prisfordelen man som kunde kan oppnå ikke så stor at de som ikke ønsker overvåkning skal føle seg straffet. Prisfordelen begynner på 5 prosent, og kan være maksimalt 15 prosent.

Kundene har også fordelen at de ikke trenger å følge med på kjørelengden, da dette er noe som automatisk meldes inn.

Fortsatt ikke statistisk holdbart

Foreløpig har Sparebank 1 omtrent 8000 brukere. For å få et datagrunnlag som er statistisk holdbart trengs om trent 10.000 kjøreår, altså kjøredata fra 10.000 brukere i ett år.

Selve dongelen er utviklet av nederlandske TomTom. Det er de som mottar data fra dongelen, og Sparebank 1 henter sine data om kundene herfra.

Appen og det øvrig er utviklet internt hos Sparebank 1.

Dataene er anonymisert, og kan ikke kobles opp mot enkeltbrukere, forklarer Skovly. Det er bare forsikringsselskapet som har den muligheten.

Neste steg blir å utvikle plattformen, kalt Spinn, til å tilby nye tjenester til bileiere. De tenker på å samle dataene fra bilkjøringen din slik at du kan bruke det som dokumentasjon på hvordan bilen er kjørt den dagen du skal selge den.

Tjenesten åpner også for en såkalt eCall-løsning. eCall er et europeisk nødandropsystem, som blir pålagt i nye biler fra neste år. Dette skal sikre automatisk varsling til nødetater om bilen kolliderer.

– Vi har infrastruktur som gjør at vi kan tilby tilsvarende tjeneste også til de bilene som er på veien, inkludert eldre biler, sier Skovly.

Dette vil innebære at telefonen som kommuniserer med dongelen i bilen automatisk sender nøddata og foretar et anrop om uhellet er ute.

Han sier de også ser for seg andre fremtidige tjenester, men at disse er litt vagere enn så lenge.

- Retningslinjer for selvkjørende biler: Produsenten sitter med ansvaret ved ulykke

Miljøscore

De har imidlertid allerede utvidet appen med en ny miljøscore-funksjon. Basert på kjøring, om motoren er kald og andre faktorer, får du en tilbakemelding om hvor miljøvennlig kjøringen din er.

For eksempel vil hyppig småkjøring med kald motor gi mer partikkelforurensing, og redusere denne scoren. Men dette har ingen innvirkning på forsikringspremien, forklarer Skovly, og sier at dette er et første steg for å påvirke kundenes atferd.

Andre nyttefunksjoner kan være at feilkoder fra bilen kan formidles via appen, slik at du skal kunne oppsøke verksted før en feil utvikler seg til et dyrere problem.

Også biløkonomi, altså hvor mye bilen faktisk koster deg, kan presenteres i appen. Da kan du også få anbefalinger om hvordan du kan endre kjøremønsteret ditt for å redusere for eksempel drivstoffutgifter.

Unik i Europa

Skovly forteller at løsningen er unik i europeisk sammenheng, og får mye oppmerksomhet i den internasjonale forsikringsbransjen.

– Vi får mye oppmerksomhet for å tenke annerledes enn det som er vanlig. I Europa handler slike løsninger mye om risikovurderinger og pris, mens vi tenker på kundeengasjement og verdi, sier han.

Italia og Sør-Afrika er markedene som er lengst fremme på dongel-overvåkning av kunder, og det henger trolig sammen med kriminalitetsbildet i de landene, tror han. Der er tjenestene knyttet til tyverivarsling og sporing av stjålne biler, noe som er et langt mindre problem i Norge.

Den store tanken bak i Norge er at de skal klare å påvirke kundenes atferd. Det vil ha stor effekt på ulykkesstatistikken, tror Skovly.

– Vi ser effekten allerede av at mange biler på veien har nye sikkerhetsteknologier, men det er alene ikke nok. Fortsatt er det føreren som er den viktigste faktoren, sier Skovly.

– Trylleord

– Sikkerhet er ofte trylleordet som åpner for bruk av personopplysninger til nye formål. Men om informasjonen tiltenkt sikkerhetsformål brukes til for eksempel å finne nærmeste restaurant, så blir det helt feil, sier Atle Årnes, fagdirektør for teknologi i Datatilsynet.

Han viser til at løsninger som Sparebank 1 og andre forsikringsselskaper jobber med, foreløpig er begrenset på innsending av personopplysninger, og ikke samler inn for mye data om deg.

Men Datatilsynet er bekymret for at dette er starten på en utvikling hvor man bruker mer og mer av opplysningene siden man først har fått tilgang til de. Men de er nå veldig påpasselige med at du ikke kan overvåkes i detalj.

– Det vi er bekymret for er muligheten som implementeres i bilene nå for forsikringens del. Veien begynner å bli kortere og kortere for betydelig overvåkning, sier Årnes.

Nye biler har i større grad mulighet for å samle inn data og sende disse avgårde til for eksempel bilprodusent. Men mer overvåkning i bilen er ikke en uunngåelig utvikling, mener Årnes.

– Man må ha formålet krystallklart. Informasjonen kan ikke brukes til andre formål enn det er opplyst at den skal brukes til, sier han.

For eksempel kan ikke tjenester som eCall, som blir pålagt i alle nye biler neste år, eller ITS-systemer, brukes til å servere deg reklame for bedrifter i nærheten, med mindre du selv har godtatt ytterligere tjenester og er inneforstått med hva det innebærer.

Europeisk samarbeid for å hindre misbruk

Han sier datatilsynene i Europa jobber sammen for å hindre misbruk. Tredjeparter har interesse av å komme inn på slike systemer, og tilby sine tjenester. Da er det viktig å få regulert dette, slik at det ikke blir noen glidende overganger fra det som var systemenes opprinnelige formål.

Hvordan fremtidige tjenester knyttet til bilforsikring kan utvikles, er fremdeles uklart. Men Forsikringsbransjen, og alle andre som samler inn opplysninger om personer, må selv påse at de følger lovverket.

– Om nye tjenester bare skal gi deg informasjon, for eksempel om bilens tilstand, så stopper det der i bilen, uten videre innsending og behandling på sentral server. Skal virksomheter hente informasjon inn til sine egne formål, så må de ha tillatelse til det, sier Årnes.

Mange bedrifter er interessert i å vite mer om kundene sine.

– Kunnskap er makt, og å vite mest mulig om kundene gir makt. Det som skjer på det nivået vi er nå, er at du får informasjon om hvordan du kjører. Det er den milde varianten i starten, så får vi se om det endrer seg etter hvert, for eksempel om noen ønsker å samle inn mer informasjon som kan brukes på annen måte og til nye formål, sier Årnes.

- Les flere artikler om motor.